4008-622-911

4008-622-911

電視芯片市場趨勢與頭部電視品牌采購動態分析

IC短缺議題、單一供應來源的擔憂、不同的區域所采用的電視信號、電視芯片提供的新特點及電視品牌對于整體年度產品規劃的策略組合,將是影響選擇及采用不同電視芯片的原因。

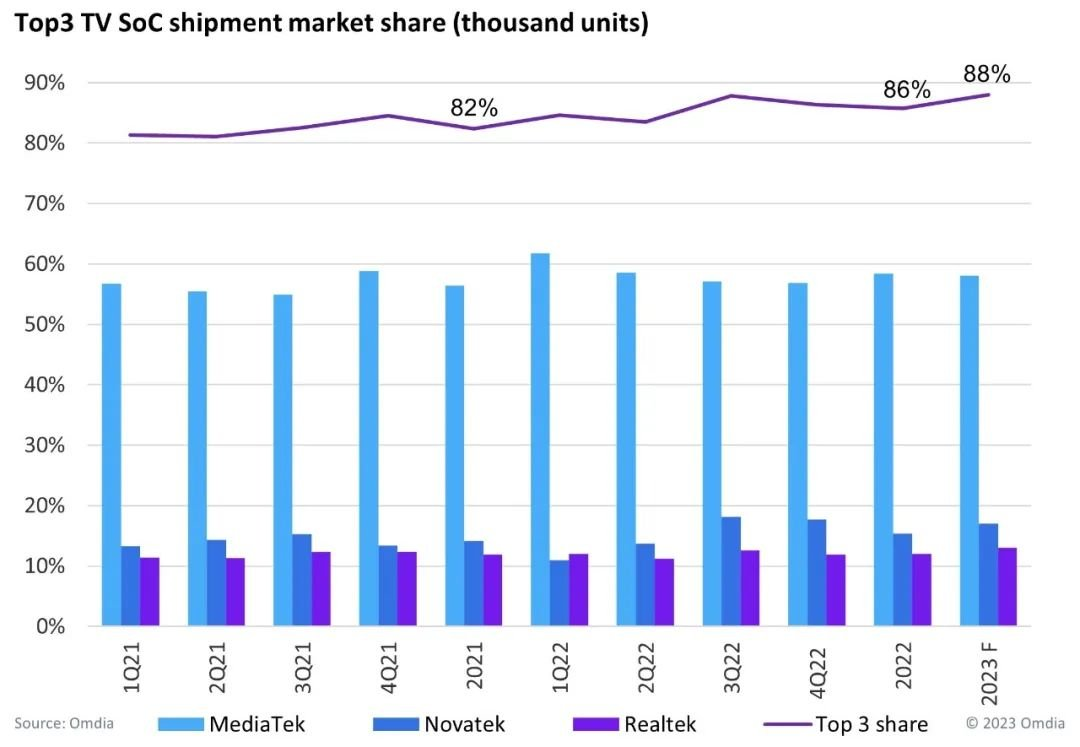

2022年前三大電視芯片業者,共占有整體市場高達86% 的市場占有率,Omdia預計2023年將持續攀升至88%。全球頭部電視品牌業者亦隨著環境的變動,動態調整TV SoC的供應伙伴關系,取決關鍵在于單一供應來源的隱憂、不同電視目標區域市場、智能電視作業系統(OS)的選定等關鍵因素。

電視品牌調整TV SoC 的關鍵因素2021-2022

IC 短缺議題: 于2021年面臨此議題, 電視品牌采取探詢更多家電視芯片供應

單一供應商隱憂: 若電視芯片僅有一家時,電視品牌欲降低風險、提高議價空間,將采取更多家電視芯片供應

不同區域市場的分配:電視針對不同區域市場,將需要更多客制化的服務,例如日本或歐洲等區域(數位電視訊號解碼及規范不同)

電視芯片新功能及電視產品的規劃方向:當電視品牌調整其電視產品組合及功能時,會選定具備有相關經驗值的廠商,例如Roku OS、Fire OS及 Wi-Fi 6等

2023電視芯片關鍵趨勢

中美貿易戰的趨勢,可能將持續影響中系的電視芯片供應商

前三大電視芯片供應商之市場占有率將更為集中,預計2023年將達88%

韓系頭部電視品牌將降低其自家(in-house)的電視芯片的趨勢

前三大電視芯片市占率將持續攀升

前三大電視芯片供應商的市場占有率于2022年提升至86%,相較2021年的82%,成長4%,預計2023年將持續成長至88% (圖一)。聯發科(Mediatek)持續做為電視芯片的龍頭,引領電視芯片市場,受惠于多元化的電視品牌客戶,主要客戶包含海信(Hisense)、索尼(Sony)、樂金(LG),以及新客戶三星(Samsung)。三星由于2021年面臨IC短缺的市場狀況,開始尋求新的電視芯片伙伴。聯詠(Novatek)的主力客戶為Samsung,而Hisense成為2022年第二大客戶,第三大客戶則為飛利浦(Phililps)。瑞昱(Realtek)的主力客戶為LG, 接續兩大客戶分別為TCL 及 Sony。

迎向2023年,則由于全球消費力道仍偏弱,預計消費者傾向購買中低階電視機種,且頭部品牌積極規劃更多自有智能電視平臺的電視產品,能預見Top2及Top3業者的出貨市占將微幅增加,但龍頭業者仍維持將近60%的頭部地位。

前三大電視芯片出貨及市占率趨勢

Source: TV Cost & Price Forecast Model 4Q22 Analysis – April 2023, Omdia

前三大電視芯片出貨及市占率趨勢

頭部電視品牌持續動態調整電視芯片采用比率

IC短缺議題、單一供應來源的擔憂、不同的區域所采用的電視信號、電視芯片提供的新特點及電視品牌對于整體年度產品規劃的策略組合,將是影響選擇及采用不同電視芯片的原因。電視芯片就像是電視產品的心臟般,將影響電視產品提供給消費者的使用體驗,可以讓智能電視使用更順暢。

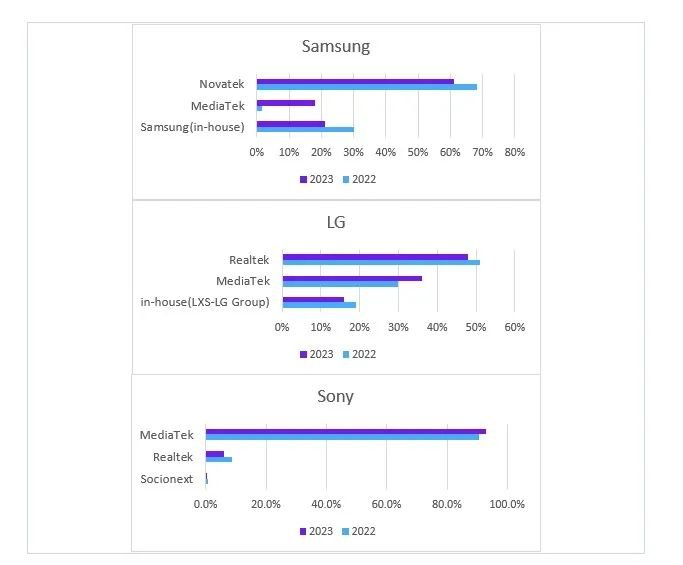

Samsung電視品牌于2022年可見其TV SoC的分配狀況(圖二),Mediatek自2022年9月開始出貨,2022年占有約2%的比率,目前預計2023年將提升至18%,可預期Novatek及Samsung (in-house) 將減少在Samsung的TV出貨占有率。

LG電視品牌于2022年可見其TV SoC的分配狀況(圖二),主力TV SoC供應商為Realtek ,其2022年占有率達51%,而Mediatek約占其30%的TV SoC占有率,其自家的LXS-LG (in-house) 主要專注于高階機種,由于面臨2023年的全球較弱的消費力道,預期占有率也將下修至16%。

Sony電視品牌于2022年可見其TV SoC的分配狀況(圖二),主力TV SoC供應商為Mediatek,雙方已長期合作多年,其占有率高達91%,由于Sony 2023年電視機種將持續定位于高階機種居多,故預計Mediatek將持續在Sony電視芯片的供應占有相當高的一席之地。

頭部電視品牌采用電視芯片動態2022-2023 (share %)

- 上一篇: 探尋國產芯片的領導者,未來哪家國產芯片公司有望比肩英特爾?

- 下一篇: 電子元器件行業周報

推薦產品+

相關推薦

-

-

SAMSUNG三星K4A8G165WC-BIWE存儲芯片的中文參數、應用領域和功能特點

關于SAMSUNG三星K4A8G165WC-BIWE存儲芯片的中文參數、應用領域和功能特點,以下是詳細的介紹:中文參數?品牌?:Samsung(三星)?型號?:K4A8G165WC-BIWE?類型?:DDR4 DRAM?容量?:8Gb(1Gb=1024Mb,即8吉比特)?組織?:512Mx16?速度?:3200Mbps(即3.2吉比特每秒)?工作電壓?:1.2V?工作溫度范圍?:-40°C至95°C?封裝類型?:96 FBGA(球柵陣列封裝)應用領域?高性能計算?:K4A8G165WC-BIWE存儲芯片以其高速數據傳輸能力,成為高性能計算領域的理想選擇,能夠滿足大數據處理和復雜算法運行的需求。?數據中心?:在數據中心應用中,該芯片支持高效的數據存儲和檢索,有助于提高整體系統的性能和可靠性。?物聯網?:物聯網設備需要低功耗、高性能的存儲解決方案,K4A8G165WC-BIWE存儲芯片正好滿足這一需求,有助于延長設備續航時間并提升數據處理能力。?汽車電子?:隨著汽車電子系統的不斷發展,對存儲芯片的性能和穩定性要求越來越高。K4A8G165WC-BIWE存儲芯片以其卓越的性能和寬溫度范圍,成為汽車電子領域的優選之一。功能特點?高速數據傳輸?:支持高達3200Mbps的數據傳輸速率,能夠滿足高性能應用對數據傳輸速度的需求。?低功耗?:采用先進的工藝設計,實現了低功耗特性,有助于延長設備的電池續航時間。?高可靠性?:三星作為領先的半導體制造商,其存儲芯片具有高可靠性,能夠確保數據的完整性和穩定性。?寬溫度范圍?:支持-40°C至95°C的工作溫度范圍,使得該芯片能夠在各種惡劣環境下保持穩定的工作性能。?小封裝?:采用96 FBGA封裝形式,使得芯片尺寸小巧,便于集成到各種小型電子設備中。綜上所述,SAMSUNG三星K4A8G165WC-BIWE存儲芯片以其高速數據傳輸、低功耗、高可靠性、寬溫度范圍和小封裝等特點,在高性能計算、數據中心、物聯網和汽車電子等領域具有廣泛的應用前景。如果您在采購過程中有任何疑問或需要進一步的建議,請隨時聯系我。

-

-

?掌上學習機背后的芯片和電子元器件

掌上學習機背后的芯片和電子元器件手機、平板電腦已經成為人們日常生活中必不可少的工具,掌上學習機也逐漸走進人們的視野。那么,這種小巧的學習工具背后需要用到哪些芯片和電子元器件呢?硬件是掌上學習機最基本的組成部分,而芯片和電子元器件則是硬件中最為核心的部分。一、主控芯片主控芯片是掌上學習機的大腦,控制著整個系統的運行。像RK3128芯片、MTK6580芯片等都是常見的主控芯片。二、存儲芯片存儲芯片是掌上學習機的記憶力,存儲著學習資源和用戶數據。常見的存儲芯片包括NAND閃存、DDR3內存等。三、顯示屏顯示屏是掌上學習機的窗口,讓用戶看到學習內容。目前掌上學習機使用的最常見的屏幕有TFT液晶屏、IPS屏、AMOLED屏等。四、電池和充電模塊電池和充電模塊是掌上學習機的能量,為學習機的運行提供電力。常見的電池有鋰離子電池等。以上是掌上學習機常用的芯片和電子元器件,這些部件的優劣將直接影響到整個掌上學習機的性能和使用壽命。隨著科技的不斷發展,掌上學習機的硬件也在不斷升級,帶給用戶更加優質的學習體驗。

哦! 它是空的。

哦! 它是空的。